Cách kê khai hóa đơn đầu vào – đầu ra bị bỏ sót

Kê khai sót hóa đơn đầu ra năm trước? Kê khai sót hóa đơn đầu vào xử lý thế nào? Hướng dẫn cách kê khai hóa đơn đầu vào bỏ sót, kê khai hóa đơn đầu ra bị bỏ sót theo Công văn 4943/TCT-KK và 414/TCT-KK của Tổng cục thuế.

I. Quy định về việc kê khai sót hóa đơn đầu vào – đầu ra:

Theo Công văn 4943/TCT-KK ngày 23/11/2015 của Tổng cục thuế hướng dẫn như sau:

– Theo Khoản 6 Điều 1 Luật số 31/2013/QH13 quy định:

“đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó.

Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

– Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính:

+ Điều 8 hướng dẫn thời điểm xác định thuế GTGT:

“1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền….”

+ Tiết a, Khoản 5, Điều 12 hướng dẫn:

“Cơ sở kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ thuế khi bán hàng hóa, dịch vụ phải tính và nộp thuế GTGT của hàng hóa, dịch vụ bán ra.”

+ Khoản 8 Điều 14 hướng dẫn:

“Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

– Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

Theo Công văn 414/TCT-KK ngày 30/01/2018 của Tổng cục thuế:

Căn cứ các quy định nêu trên, trường hợp trong tháng 11/2016, Công ty CP sản xuất thương mại và dịch vụ Thiên An phát hiện hóa đơn, chứng từ của các kỳ tính thuế tháng 8/2015, 10/2015, 12/2015 và tháng 11/2016 bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

– Đối với các hóa đơn đầu ra:

Hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó. Đồng thời, đề nghị cơ quan thuế quản lý trực tiếp kiểm tra, xác minh cụ thể nguyên nhân kê khai chậm, sót các hóa đơn đầu ra của Công ty CP sản xuất thương mại và dịch vụ Thiên An, xác định số thuế phải nộp kê khai thiếu và tính tiền chậm nộp theo quy định.

– Đối với các hóa đơn đầu vào:

Thời điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

——————————————————————————————

II. Cách kê khai hóa đơn bỏ sót:

– Căn cứ hướng dẫn trên, trường hợp người nộp thuế phát hiện hóa đơn của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

1. Cách kê khai hóa đơn đầu ra bị bỏ sót:

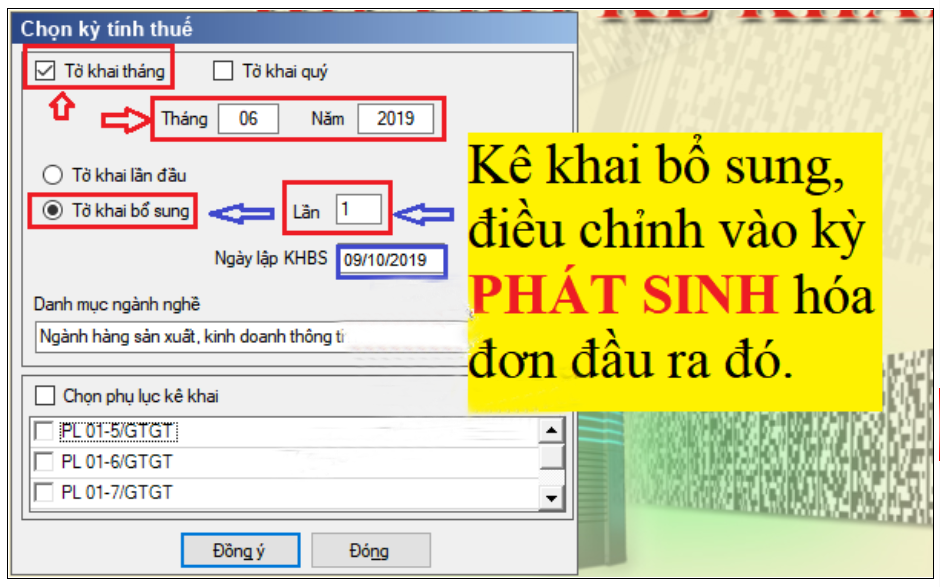

– Hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó theo quy định.

Ví dụ: Tháng 10/2019 Kế toá 247 phát hiện 1 hóa đơn GTGT đầu ra phát sinh tháng 06/2019 bỏ sót chưa kê khai.

– > Thì Công ty phải kê khai bổ sung, điều chỉnh Tờ khai thuế GTGT của tháng 06/2019 (Không được kê khai vào Tờ khai thuế tháng 10/2019).

Như vậy: Hóa đơn đầu ra bị bỏ sót các bạn phải kê khai bổ sung vào kỳ phát sinh hóa đơn đó.

– Trường hợp kê khai sót hóa đơn đầu ra năm trước các bạn cũng kê khai như trên.

VD: Tháng 10/2019 phát hiện 1 hóa đơn đầu ra của tháng 12/2018 bỏ sót chưa kê khai -> Thì phải kê khai bổ sung lại Tờ khai tháng 12/2018.

Hồ sơ khai bổ sung gồm:

Điểm b, Khoản 5 Điều 10 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính thì hồ sơ khai bổ sung bao gồm:

– Tờ khai thuế của kỳ tính thuế bị sai sót đã được bổ sung, điều chỉnh;

– Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS ban hành kèm theo Thông tư này (trong trường hợp khai bổ sung, điều chỉnh có phát sinh chênh lệch tiền thuế);

– Tài liệu kèm theo giải thích số liệu trong bản giải trình khai bổ sung, điều chỉnh.”

Chi tiết cách kê khai bổ sung điều chỉnh, các bạn xem tại đây: Cách kê khai bổ sung thuế GTGT

—————————————————————-

2. Cách kê khai hóa đơn đầu vào bỏ sót:

– Thời điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Ví dụ: Tháng 06/2019 Kế toán 247 phát hiện 1 hóa đơn GTGT đầu vào phát sinh tháng 12/2018 bỏ sót chưa kê khai.

– > Thì kê khai vào “Mục I – Hàng hóa, dịch vụ mua vào trong kỳ” trên tờ khai 01/GTGT của tháng 05/2019 (nếu còn trong thời hạn khai thuế) hoặc tháng 06/2019.

– > Nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế.

Như vậy: Hóa đơn đầu vào bị bỏ sót các bạn kê khai vào kỳ hiện tại phát hiện ra (Không được kê khai bổ sung, điều chỉnh tại kỳ phát sinh hóa đơn đầu vào đó).

Xem thêm: Cách lập tờ khai thuế GTGT

—————————————————————————–

Lưu ý: Theo Công văn 5004/TCT-KK ngày 26/11/2015 của Tổng cục thuế hướng dẫn:

“Trường hợp Công ty TNHH Global Garment Sourcing Việt Nam (gọi tắt là Công ty GGS Việt Nam) do Cục Thuế tỉnh Hòa Bình quản lý thuế.

– Phát sinh 196 số hóa đơn bỏ sót năm 2014 chưa kê khai.

– Ngày 11/3/2015 Cục Thuế tỉnh Hòa Bình ban hành Quyết định số 426/QĐ-CT về việc kiểm tra sau hoàn thuế GTGT tại Công ty GGS Việt Nam để kiểm tra thuế đối với 05 Quyết định hoàn thuế của năm 2014, thời kỳ hoàn từ tháng 02/2014-12/2014.

– Ngày công bố quyết định kiểm tra sau hoàn thuế là 03/4/2015 trước thời điểm (kỳ kê khai Quý 1, 2 năm 2015) Công ty mới thực hiện kê khai khấu trừ đối với 196 số hóa đơn bỏ sót năm 2014 nêu trên thì 196 số hóa đơn bỏ sót năm 2014 của Công ty GGS không đủ điều kiện khấu trừ, hoàn thuế GTGT.”

Xem thêm: Cách kê khai hóa đơn điều chỉnh