Cách viết hóa đơn chiết khấu thương mại – giảm giá hàng bán

Khi bán hàng có chiết khấu thương mại, giảm giá hàng bán thì ghi hóa đơn như thế nào? Kế toán 247 xin hướng dẫn cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán chi tiết theo từng trường hợp, cụ thể:

Theo Khoản 2.5 Phụ lục 4 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định: (Có 3 trường hợp như sau)

Trường hợp 1:

– Chiết khấu theo từng lần mua thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

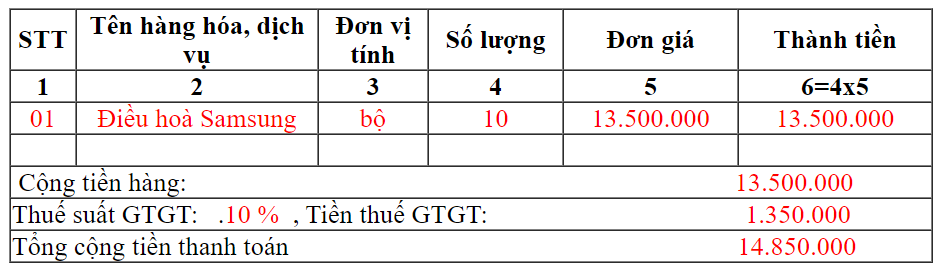

VD: Công ty A có chương trình: Mua 1 bộ điều hoà Samsung trị giá 15tr/bộ chiết khấu thương mại ngay 10% (1.500.000)

– Giá bán chưa thuế là: 15.000.000 – 1.500.000 = 13.500.000

Cách viết hoá đơn chiết khấu thương mại như sau:

Chú ý: Trên hóa đơn không được phép ghi (-) âm.

Trường hợp 2:

– Chiết khấu thương mại theo số lượng, doanh số số tiền chiết khấu được điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Chú ý: Trường hợp 2 này sẽ có 2 tình huống xảy ra như sau:

a) Nếu số tiền chiết khấu – giảm giá NHỎ HƠN số tiền trên hoá đơn lần cuối cùng: -> Thì có thể trừ trực tiếp trên hoá đơn cuôi cùng đó

b) Nếu số tiền chiết khấu – giảm giá LỚN HƠN số tiền trên hoá đơn lần cuối cùng: -> Thì phải lập hoá đơn điều chỉnh giảm kèm bảng kê các hoá đơn trước đó -> Cụ thể 2 tình huống như sau:

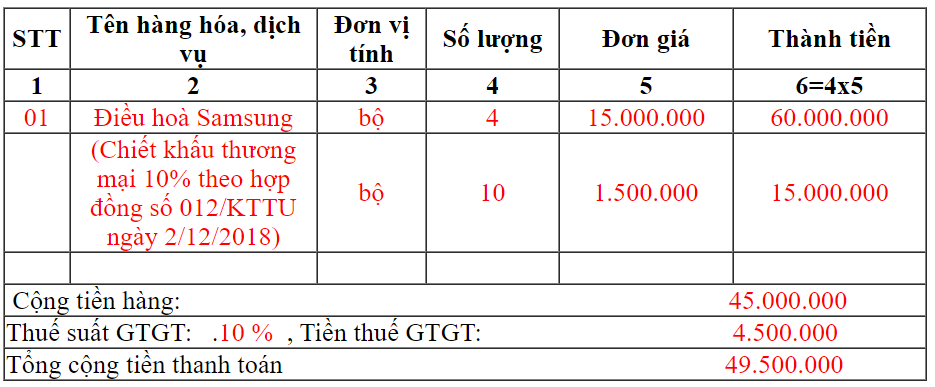

Ví dụ 1: Công ty A ký hợp đồng số 012/KTTU với công ty B: Nếu mua 10 bộ điều hoà Samsung trị giá 15tr/bộ thì chiết khấu 10% (1,5tr/bộ)

– Lần 1: Công ty B mua 3 bộ: Lần 1 các bạn xuất hoá đơn là giá chưa chiết khấu 15tr/bộ vì chưa đủ số lượng.

– Lần 2: Công ty B mua 3 bộ: Lần 2 các bạn xuất hoá đơn là giá chưa chiết khấu 15tr/bộ vì chưa đủ số lượng.

– Lần 3: Công ty B mua 4 bộ: Lần này đã đủ 10 bộ, công ty sẽ được chiết khấu 10%.

=> Tổng số tiền chiết khấu là: 1.500.000 x 10 = 15.000.000 NHỎ HƠN hoá đơn cuối cùng (Lần 3 = 4 bộ x 15tr = 60tr) => Nên có thể trừ số tiền chiết khấu vào hoá đơn này.

Cách viết hoá đơn chiết khấu thương mại lần cuối cùng như sau:

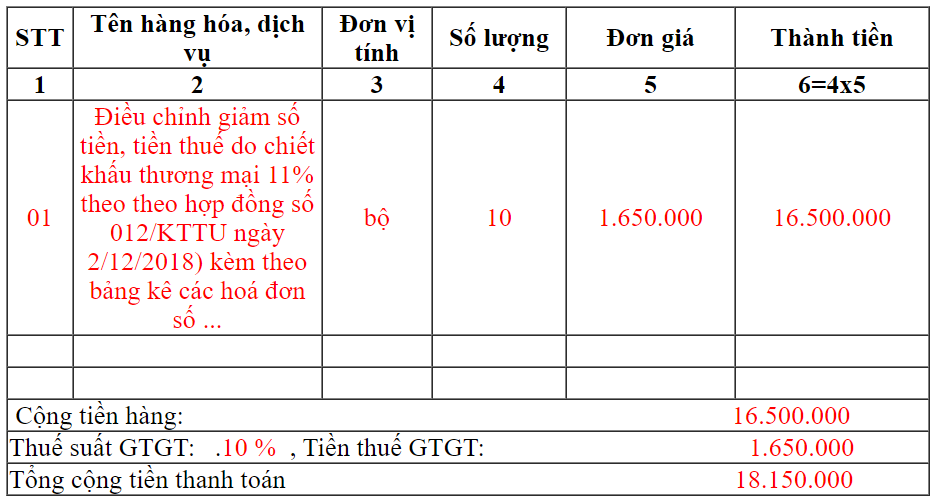

Ví dụ 2: Công ty A ký hợp đồng số 012/KTTU với công ty B: Nếu mua 10 bộ điều hoà Samsung trị giá 15tr/bộ thì chiết khấu 11% (1,650k/bộ)

– Lần 1: Công ty B mua 4 bộ: Lần 1 các bạn xuất hoá đơn là giá chưa chiết khấu 15tr/bộ vì chưa đủ số lượng.

– Lần 2: Công ty B mua 5 bộ: Lần 2 các bạn xuất hoá đơn là giá chưa chiết khấu 15tr/bộ vì chưa đủ số lượng.

– Lần 3: Công ty B mua 1 bộ: Lần này đã đủ 10 bộ, công ty sẽ được chiết khấu 11%.

=> Tổng số tiền chiết khấu là: 1.650.000 x 10 = 16.500.000 LỚN HƠN hoá đơn cuối cùng (Lần 3 = 1 bộ x 15tr = 15tr) => Nên không thể trừ hoá đơn cuối cùng ngày -> Mà sẽ phải lập 1 hoá đơn điều chỉnh giảm kèm bảng các hoá đơn lần 1,2,3,

Cách viết hoá đơn điều chỉnh giảm như sau:

Xem thêm: Cách hạch toán chiết khấu thương mại

Trường hợp 3:

– Chiết khấu thương mại theo số lượng, doanh số, nhưng số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì phải lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

– Trường hợp 3 này cách viết hoá đơn cũng tương tự như Tình huống 2 của Trường hợp 2 bên trên nhé: Tức là sau khi kết thúc chương trình chiết khấu -> Sẽ lập 1 hoá đơn điều chỉnh giảm kèm bảng kê các hoá đơn trước đó:

Cách viết hoá đơn điều chỉnh giảm như sau:

Chi tiết xem thêm: Cách viết hóa đơn điều chỉnh tăng giảm

CHÚ Ý: Nếu chết khấu thương mại cho cá nhân:

1. Nếu khoản chiết khấu giảm trực tiếp trên hóa đơn:

Theo Công văn 4447/TCT-TNCN ngày 27/10/2015 của Tổng cục thuế

“Căn cứ hướng dẫn nêu trên, trường hợp Công ty EH ký hợp đồng mua bán hàng hóa với cá nhân, trong hợp đồng có thỏa thuận về khoản chiết khấu thương mại (giảm trừ trực tiếp trên hóa đơn), không phải là hoa hồng đại lý hoặc thưởng khuyến mại theo quy định tại Điều 92 và Điều 171 Luật Thương mại thì khoản chiết khấu thương mại nêu trên không thuộc diện điều chỉnh của Luật thuế thu nhập cá nhân. Công ty EH không phải khấu trừ thuế thu nhập cá nhân khi thực hiện khoản chiết khấu thương mại này theo hợp đồng, không phân biệt cá nhân là đại lý hay không phải đại lý.”

2. Nếu khoản chiết khấu Không giảm trực tiếp trên hóa đơn mà bằng tiền:

Theo Công văn 1615/TCT-CS ngày 25/4/2017 của Tổng cục Thuế:

“1. Về thuế TNCN: Trường hợp cá nhân là đại lý bán hàng hóa nếu được Công ty chi trả các khoản “chiết khấu thương mại” bằng tiền (không giảm trừ trực tiếp trên hóa đơn) thì khoản tiền này thuộc diện chịu thuế TNCN.”

Đấy là công việc của kế toán khi xuất hóa đơn chiết khấu thương mại, giảm giá hàng bán, vậy khi có hóa đơn đó các bạn hạch toán và kê khai thuế như thế nào.

Chi tiết mời các bạn xem thêm tại đây: Cách kê khai thuế chiết khấu thương mại

Chúc các bạn thành công!