Thanh lý Tài sản cố định có phải xuất hóa đơn, thuế suất?

Thanh lý Tài sản cố định có phải xuất hóa đơn? Thuế suất thanh lý tài sản cố định? Cách viết hóa đơn thanh lý xe ô tô, thanh lý TSCĐ đối với DN kê khai thuế GTGT thep pp trực tiếp, khấu trừ … Bài viết này Kế toán 247 xin trích các quy định về việc đó:

1. Thanh lý tài sản cố định phải xuất hóa đơn?

Theo Công văn 168/CT-TTHT ngày 05/02/2015 của Cục thuế Long an:

“+ Khi Công ty ký hợp đồng mua xe của anh Nguyễn Phước Sang là cá nhân đã qua sử dụng bán ra thì Công ty phải có giấy tờ chứng minh tài sản thuộc quyền sở hữu hợp pháp. Công ty phải lập bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn theo mẫu số 01/TNDN ban hành theo Thông tư số 78/2014/TT-BTC ngày 18/6/2014 kèm giấy chứng nhận đăng ký xe mang tên Công ty và chứng từ thanh

toán để làm cơ sở hạch toán tăng TSCĐ và trích khấu hao theo quy định.

Xem thêm: Chi phí mua xe ô tô cũ của cá nhân.

+ Khi thanh lý (bán) tài sản Công ty xuất hóa đơn GTGT, kê khai thuế GTGT và hạch toán kế toán theo quy định (Nợ TK 111, 112, 131; Có 711, 3331). Đồng thời ghi giảm TSCĐ (Nợ TK 214, Nợ 811; Có 211).”

Theo Công văn 549/CT-TTHT ngày 03/04/2014 của Cục Thuế tỉnh Lào Cai:

“Theo các quy định trên, Công ty TNHH MTV vận tải Thịnh Phát mua 01 xe ô tô tải từ năm 2009 để phục vụ hoạt động sản xuất kinh doanh. Công ty không sử dụng bán thanh lý xe ô tô tải thì Công ty phải xuất hóa đơn GTGT theo quy định với thuế suất là 10%.

Thu nhập từ hoạt động thanh lý tài sản bằng số tiền thu được từ thanh lý tài sản trừ (-) giá trị còn lại của tài sản ghi trên sổ sách kế toán tại thời điểm thanh lý và các khoản chi phí được trừ liên quan đến việc thanh lý tài sản. Thu nhập từ thanh lý tài sản Công ty hạch toán vào khoản thu nhập khác, kê khai nộp thuế TNDN theo quy định.”

—————————————————————————

2. Thuế suất thanh lý Tài sản cố định:

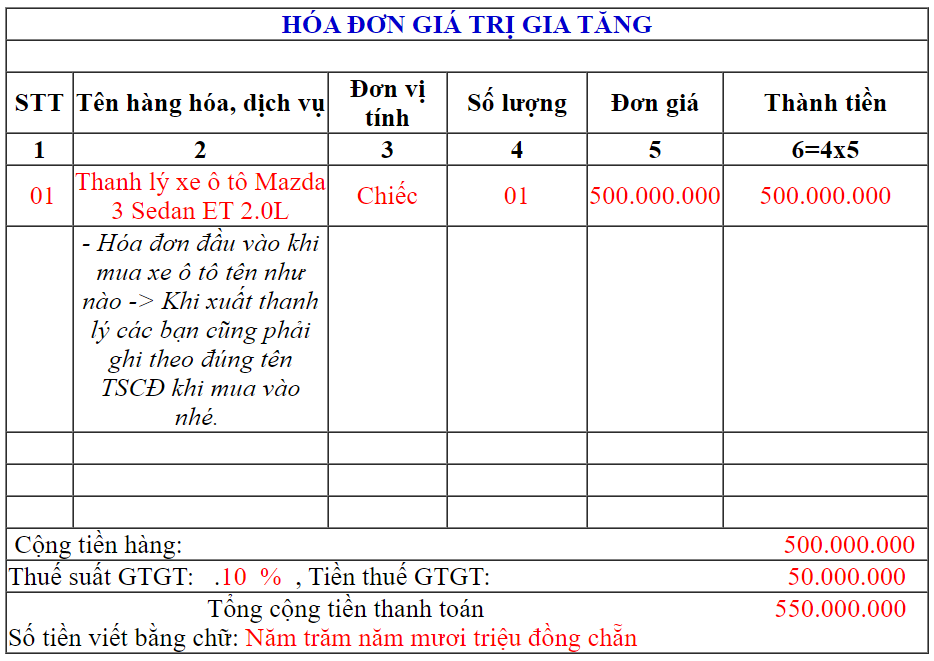

a. Đối với DN kê khai thuế GTGT theo pp khấu trừ:

– Như các bạn đã thấy theo Công văn 549/CT-TTHT bên trên thì: Thuế suất là 10%

Cách viết hóa đơn GTGT thanh lý Tài sản cố định:

– Dựa vào hóa đơn trên các bạn kê khai thuế GTGT như hóa đơn bán hàng bình thường, hạch toán vào 711, cuối kỳ kết chuyển bình thường để tính thuế TNDN.

———————————————————————————

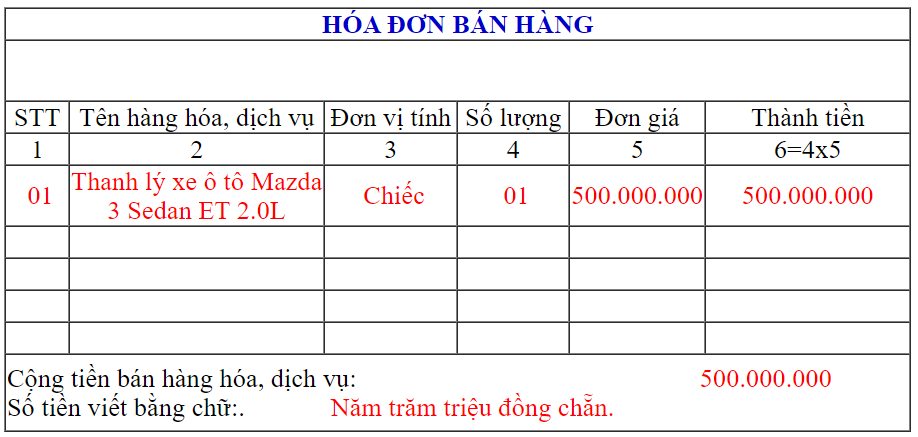

b. Đối với DN kê khai thuế GTGT theo pp trực tiếp:

Theo Công văn 757/CT-TTHT ngày 26/1/2016 của Cục Thuế TP. HCM:

“Trường hợp Công ty TNHH Thương Mại và Dịch vụ Hoa Anh theo trình bày có chức năng kinh doanh BĐS, đang áp dụng hình thức kê khai thuế GTGT theo phương pháp trực tiếp và sử dụng hóa đơn bán hàng. Năm 2007 Công ty có mua 1 căn nhà (đã được cấp Giấy chứng nhận quyền sở hữu nhà ở và có quyền sử dụng đất ở), nay

Công ty có nhu cầu chuyển nhượng căn nhà trên thi khi chuyển nhượng Công ty phải lập hóa đơn bán hàng và nộp thuế GTGT với tỷ lệ 1% doanh thu. Giá đất được trừ thực hiện theo khoản 10 Điều 7 Thông tư 219/2013/TT-BTC

Trường hợp Công ty năm 2003 có mua xe ô tô làm TSCĐ, nay muốn thanh lý xe ô tô trên thì khi thanh lý Công ty phải lập hóa đơn bán hàng và nộp thuế GTGT với tỷ lệ % trên doanh thu là 1% “

Cách viết hóa đơn bán hàng thanh lý TSCĐ:

– Các bạn dựa vào hóa đơn bán hàng trên và kê khai thuế GTGT theo tỷ lệ 1% trên

doanh thu nhé.

————————————————————————————–

Như vậy khi thanh lý TSCĐ thì DN phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng) và kê khai tính thuế GTGT.

Lưu ý: Ngoài việc xuất hóa đơn theo quy định bên trên DN còn cần phải làm thêm các giấy tờ khác như: Biên bản thanh lý TSCĐ, Biên bản gia nhận ….Cách hạch toán thanh lý TSCĐ…

Chi tiết xem tại đây nhé: Thủ tục thanh lý Tài sản cố định.

———————————————————————————————-