Cách hạch toán hóa đơn điều chỉnh tăng, giảm thuế GTGT, doanh thu

Hóa đơn điều chỉnh tăng, giảm hạch toán như thế nào? Kế toán Thiên Ưng xin hướng dẫn cách hạch toán điều chỉnh tăng giảm doanh thu, thuế GTGT chi tiết đối với cả bên mua và bên bán.

Chú ý: Đây là cách hạch toán hóa đơn chỉnh tăng giảm doanh thu, thuế GTGT do có sai sót.

VD: Khi phát hiện hóa đơn sai sót về đơn giá, số lượng, thành tiền, tiền thuế … (những sai sót ảnh hưởng đến doanh thu, tiền thuế và hóa đơn đó đã kê khai) -> Thì lập biên bản điều chỉnh hóa đơn

– Và Xuất hóa đơn điều chỉnh, Xem thêm: Cách viết hóa đơn điều chỉnh

-> Dựa vào hóa đơn điều chỉnh đó các bạn hạch toán như sau:

1. Cách hạch toán hóa đơn điều chỉnh Tăng doanh thu, thuế GTGT:

a. Bên bán:

Nợ TK : 111, 112, 131

Có TK: 511

Có TK : 33311

b. Bên mua:

– Nếu hàng còn tồn trong kho thì ghi Tăng Giá trị hàng hóa, ghi:

Nợ TK: 156

Nợ TK: 1331

Có TK: 331, 111, 112

– Nếu hàng đó đã bán thì ghi Tăng Giá vốn hàng bán:

Nợ TK: 632

Nợ TK: 1331

Có TK: 331, 111, 112

– Nếu hàng đó đã đưa vào sản xuất kinh doanh, quản lý … thì ghi Tăng chi phí đó lên:

Nợ TK: 154, 642…

Nợ TK: 1331

Có TK: 331, 111, 112

2. Cách hạch toán điều chỉnh Giảm doanh thu, thuế GTGT:

a. Bên bán:

Nợ TK: 511

Nợ TK: 33311

Có TK: 111, 112, 131

b. Bên mua:

– Nếu hàng còn tồn trong kho thì ghi Giảm giá trị hàng hóa:

Nợ TK: 111, 112, 331

Có TK: 156

Có TK: 1331

– Nếu hàng đã bán thì ghi Giảm giá vốn hàng bán:

Nợ TK: 111, 112, 331

Có TK: 632

Có TK: 1331

– Nếu hàng đó đã đưa vào sản xuất, kinh doanh hoặc quản lý thì ghi Giảm chi phí đó

xuống:

Nợ TK: 111, 112, 331

Có TK: 154, 642 …

Có TK: 1331

Lưu ý: Các trường hợp hóa đơn điều chỉnh giảm giá do chiết khấu thương mại, giảm giá hàng bán thì không được hạch toán như trên mà các bạn xem tại đây: Cách hạch toán chiết khấu thương mại

Sau đây Kế toán 247 xin lấy 1 ví dụ cụ thể để các bạn hình dung thực tế:

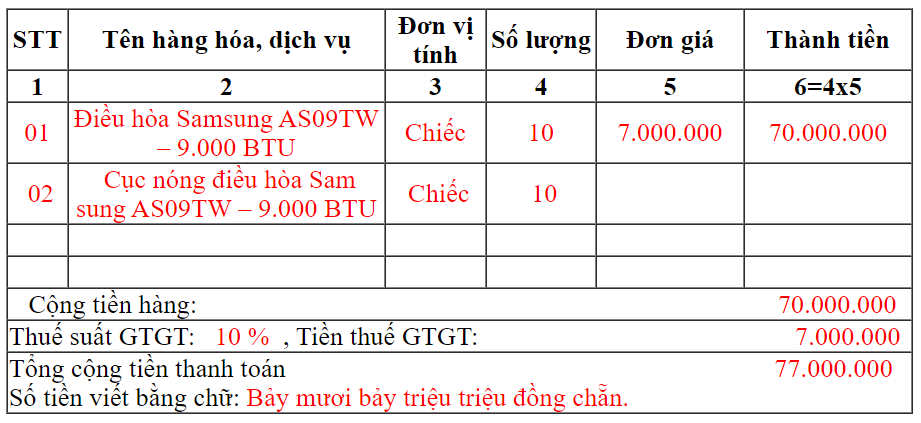

– Ngày 5/1/2017 Công ty Kế toán 247 xuất hàng cho khách hàng như sau:

(Hóa đơn trên Công ty đã kê khai vào tháng 1/2017)

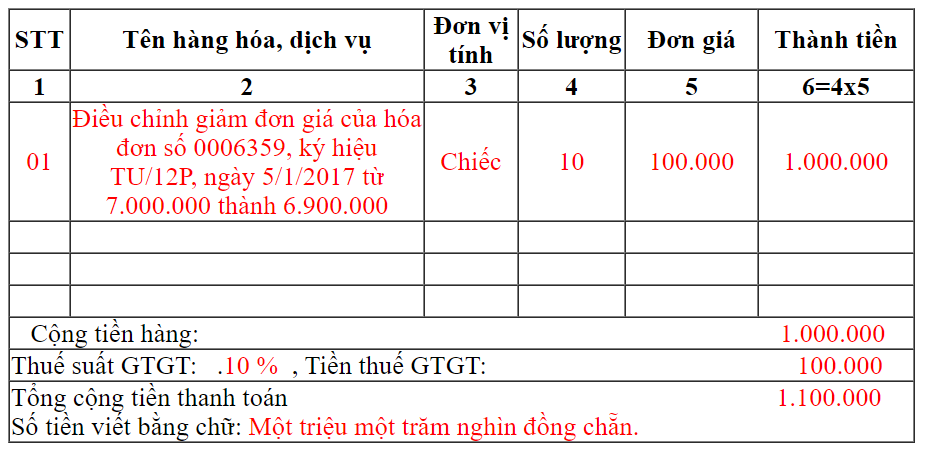

– Ngày 5/6/2017 Công ty phát hiện sai đơn giá (Thực tế là: 6.900.000 nhưng kế toán lại viết: 7.000.000) -> Kế toán: Lập biên bản điều chỉnh và xuất hóa đơn điều chỉnh giảm như sau:

Dựa vào hóa đơn điều chỉnh đó, các bạn hạch toán điều chỉnh Giảm doanh thu, thuế GTGT như sau:

a. Bên bán:

– Hạch toán Giảm Doanh thu và thuế GTGT phải nộp:

Nợ TK 511: 1.000.000

Nợ TK: 33311: 100.000

Có TK 131: 1.100.000

b. Bên mua:

– Hạch toán Giảm giá trị hàng hóa và thuế GTGT (Vì hàng còn tồn kho)

Nợ TK 111, 112, 331: 1.100.000

Có TK 156: 1.000.000

Có TK 1331: 100.000

– Nếu hàng đó đã bán thì hạch toán Giảm giá vốn hàng bán:

Nợ TK 111, 112, 331: 1.100.000

Có TK 632: 1.000.000

Có TK 1331: 100.000

Nếu bạn chưa biết cách kê khai hóa đơn điều chỉnh giảm có thể Xem thêm: Cách kê khai hóa đơn điều chỉnh giảm

Kế toán 247 xin chúc các bạn thành công!